「過去に金融トラブルがあって、普通のローン審査に通らない…でも、車がないと生活が成り立たない」「信用回復ローンという言葉を聞いたけど、なんだか怪しそう…」そんな不安や疑問を抱えていませんか?

この記事では、過去に金融トラブルを経験し、車の購入を諦めかけている方に向けて、信用回復ローンの仕組み、審査基準、金利、メリット・デメリット、そして自社ローンとの違いを分かりやすく解説します。

「怪しい」という噂の真相や、利用する際の注意点、潜むリスクまで網羅的に情報を提供し、あなたが後悔しない選択をするための一助となることを目指します。

信用回復ローンとは?

メリットとデメリット

契約前のチェックポイント

もしもの時とQ&A

信用回復ローンとは?~基礎知識と誤解の解消~

まずは、信用回復ローンがどのようなものなのか、基本的な知識と、まことしやかに囁かれる「怪しい」という噂の真相について見ていきましょう。

信用回復ローンの基本

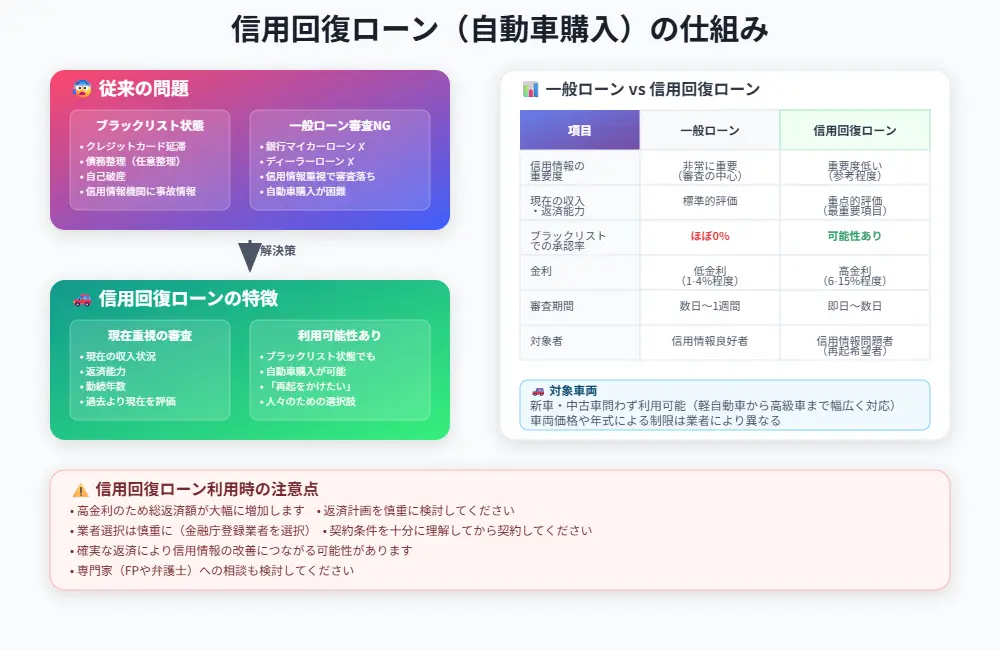

信用回復ローンとは、過去にクレジットカードの支払遅延や債務整理(任意整理、自己破産など)といった金融トラブルを経験し、信用情報機関に事故情報が登録されている(いわゆるブラックリスト状態)方でも、自動車購入の際に利用できる可能性のあるローンの一種です。

一般的な銀行のマイカーローンやディーラーローンでは、信用情報が重視されるため審査通過が難しい場合があります。しかし、信用回復ローンは、過去の信用情報だけでなく、現在の収入状況や返済能力をより重視する傾向があり、まさに「再起をかけたい」と願う人々のための選択肢として存在しています。

「怪しい」は本当?噂の真相と業界の実態

「信用回復ローンは怪しい」という声を耳にすることがあります。その背景には、いくつかの要因が考えられます。例えば、一般的なローンと比較して金利が高めに設定されていることや、返済が滞った場合に備えて車両にGPSが取り付けられる場合があることなどが、不安や疑念を抱かせる一因となっているようです。

また、残念ながら一部には、利用者の弱みにつけ込むような不適切な条件を提示する業者が存在する可能性も否定できません。しかし、全ての信用回復ローン提供業者が怪しいわけではありません。 多くの業者は、金融事故を経験した方々への支援を目的として、法令を遵守し適切なサービスを提供しています。重要なのは、正しい知識を身につけ、信頼できる業者を慎重に見極めることです。

信用回復ローンと自社ローンの決定的な違いとは?

信用回復ローンとよく比較されるものに「自社ローン」があります。どちらも審査に不安がある方向けのローンという点では共通していますが、決定的な違いがあります。

信用回復ローンは、信販会社や金融機関が提供する正規のローン商品です。そのため、審査の際には信用情報機関への照会が行われ、契約内容や返済状況も信用情報機関に登録されるのが一般的です。一方、自社ローンは、主に中古車販売店などが独自に提供する分割払いのような仕組みで、信用情報機関を通さずに販売店独自の基準で審査を行うことが多いです。

この違いは、将来的な信用回復に大きく影響します。以下の表で、両者の主な違いを比較してみましょう。

| 項目 | 信用回復ローン | 自社ローン |

|---|---|---|

| 提供元 | 主に中古車販売店が提携する信販会社、金融機関 | 主に中古車販売店 |

| 信用情報機関への照会 | 行われる | 行われないことが多い |

| 信用情報機関への登録 | 返済実績が登録される可能性あり | 登録されない |

| 金利・手数料 | 金利が発生(比較的高め) | 金利の代わりに手数料や保証料が車両価格に上乗せされる場合あり |

| 信用回復への影響 | 良好な返済実績で将来的な信用向上に繋がる可能性あり | 影響なし |

銀行ローンやディーラーローンとの比較

一般的な自動車ローンである銀行ローンやディーラーローンと比較すると、信用回復ローンには明確な特徴があります。

銀行ローンは、金利が比較的低い(年1.0%~4.5%程度)のが魅力ですが、審査は最も厳しいと言えます。信用情報に問題がある場合は、審査通過が非常に困難です。

ディーラーローンは、銀行ローンよりは審査基準が比較的緩やかで、金利は年4.0%~8.0%程度が一般的です。新車購入時に手続きがスムーズな点がメリットですが、こちらも信用情報が重視されます。

これに対し、信用回復ローンは、前述の通り過去の信用情報よりも現在の返済能力を重視する傾向があり、金利は年5.0%~15.0%程度、場合によってはそれ以上になることもあります。審査のハードルは上記2つのローンより低い可能性がありますが、その分、金利負担が大きくなることを理解しておく必要があります。

| ローン種類 | 金利相場(目安) | 審査の厳しさ | 主な特徴 |

|---|---|---|---|

| 銀行ローン | 低い(1.0~4.5%) | 非常に厳しい | 低金利だが、信用情報が良好であることが前提 |

| ディーラーローン | 普通(4.0~8.0%) | やや厳しい | 手続きが比較的容易だが、信用情報も重視される |

| 信用回復ローン | 高い(5.0~15.0%以上) | 比較的柔軟 | 過去の信用情報より現在の返済能力を重視。ただし、金利は高めになる傾向がある。 |

メリットとデメリット~光と影を徹底解剖~

信用回復ローンは、過去の金融トラブルを抱える方にとって一筋の光となる可能性がある一方、注意すべき点も存在します。ここでは、そのメリットとデメリットを詳しく見ていきましょう。

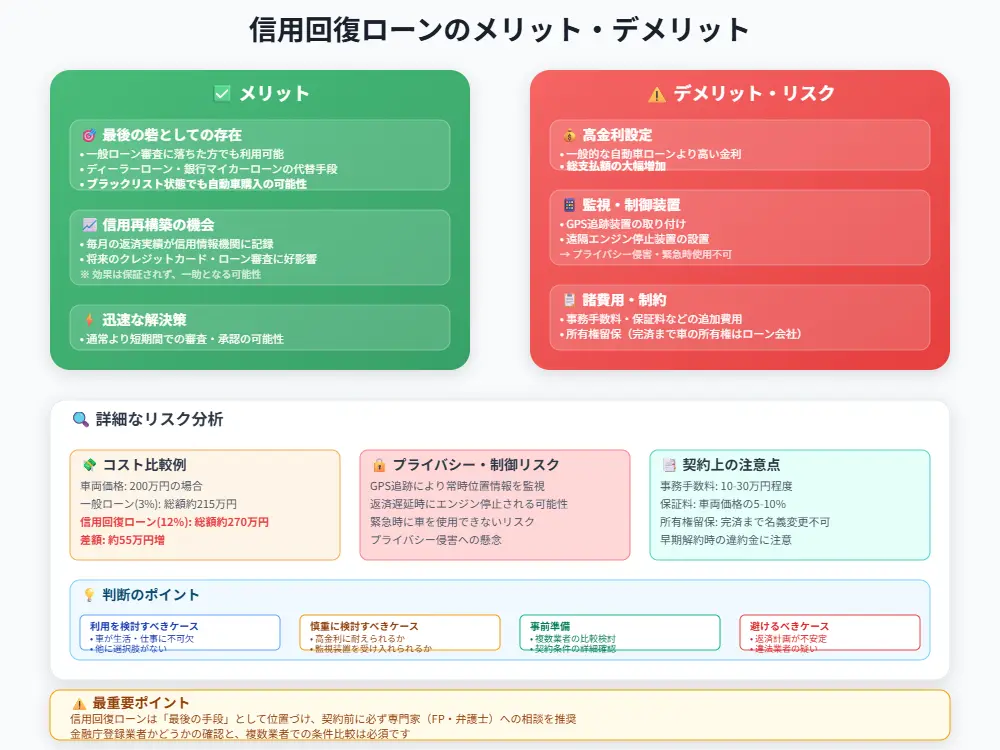

信用回復ローンのメリット

信用回復ローンの最大のメリットは、一般的なローン審査に通過するのが難しい方でも、自動車ローンを利用できる可能性がある点です。ディーラーローンや銀行のマイカーローンの審査に落ちてしまった経験がある方にとっては、まさに「最後の砦」となり得るかもしれません。

また、信用回復ローンを契約し、毎月きちんと返済を続けることで、信用情報機関に良好な返済実績として記録される可能性があります。これは、将来的にクレジットカードの作成や他のローンの審査において、ポジティブな影響を与えることが期待できます。ただし、これは保証されるものではなく、あくまで「信用再構築の一助となる可能性がある」という点を理解しておくことが重要です。

要注意!信用回復ローンのデメリットと潜むリスク

信用回復ローンには、メリットだけでなく、慎重に検討すべきデメリットやリスクも存在します。最も大きな点は、金利が一般的な自動車ローンと比較して高めに設定されていることです。これは、貸し倒れリスクを考慮した結果であり、総支払額が大きくなる可能性があります。

また、返済が滞った場合に備え、車両にGPS追跡装置が取り付けられたり、遠隔でエンジンを始動できなくする装置が設置されたりするケースがあります。プライバシーの観点や、万が一の際に車が使用できなくなるリスクも考慮に入れる必要があります。さらに、契約時には事務手数料や保証料といった諸費用が発生する場合もあり、契約書の内容を隅々まで確認することが不可欠です。所有権留保(完済まで車の所有権がローン会社にある)についても理解しておきましょう。

「信用回復」の本当の意味とは?信用情報機関への影響と誤解

「信用回復ローン」という名称から、「このローンを完済すれば、すぐに信用情報がきれいになる」と期待するかもしれません。しかし、これは正確な理解ではありません。

信用情報機関に登録された過去の金融事故の情報(異動情報)は、信用回復ローンを完済したからといって即座に消去されるわけではありません。これらの情報は、法律で定められた一定期間(例えば、任意整理後約5年、自己破産後約5~7年など)が経過すると自然に削除されます。

信用回復ローンの役割は、事故情報が消えるまでの期間、あるいは消えた後に、「きちんと返済できる能力がある」という新たな実績(クレジットヒストリー)を積み重ねることにあります。この良好な返済実績が、将来的な信用評価においてプラスに働く可能性を指して「信用回復」と表現されることが多いのです。過度な期待はせず、地道な実績作りの一環と捉えましょう。

賢い選択のために~契約前のチェックポイント~

信用回復ローンを利用する際には、後悔しないために慎重な業者選びと契約内容の確認が不可欠です。ここでは、そのための具体的なチェックポイントを解説します。

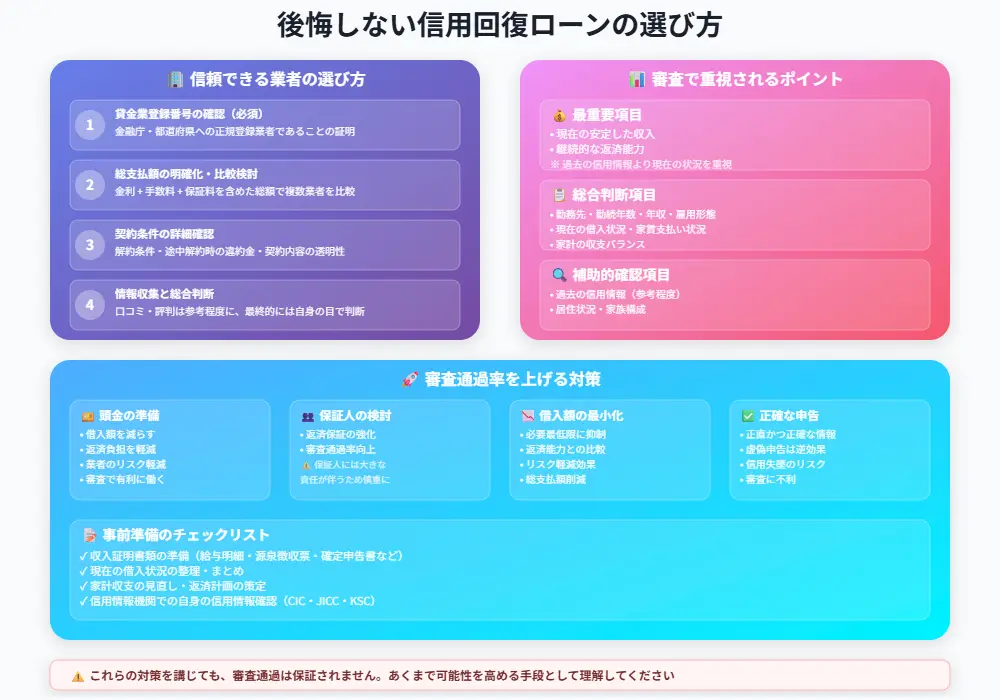

後悔しないための信用回復ローンの選び方

信頼できる信用回復ローン提供業者を選ぶためには、いくつかのポイントを押さえる必要があります。まず、中古車購入販売店が提携する信販会社や金融機関の貸金業登録番号を必ず確認しましょう。これは、金融庁や都道府県に正規に登録されている貸金業者であることの証明です。

次に、金利だけでなく、手数料や保証料を含めた総支払額を明確に提示してもらい、複数の業者と比較検討することが重要です。契約内容については、解約条件や途中解約時の違約金なども事前に確認しましょう。また、インターネット上の口コミや評判も参考にはなりますが、全てを鵜呑みにせず、あくまで情報の一つとして捉え、最終的にはご自身の目で判断することが大切です。

審査で見られるポイントは?通過率を上げるためにできること

信用回復ローンの審査では、過去の信用情報も参照されますが、それ以上に「現在の安定した収入」と「継続的な返済能力」が重視される傾向にあります。具体的には、勤務先、勤続年数、年収、雇用形態などが総合的に判断されます。また、現在の借入状況や家賃の支払い状況なども確認される場合があります。

審査通過の可能性を少しでも上げるためには、頭金を準備する、保証人を立てる(ただし保証人には大きな責任が伴うため慎重に検討)、借入希望額を必要最低限に抑えるといった対策が考えられます。そして何よりも、申込時の情報は正直かつ正確に申告することが重要です。虚偽の申告は、かえって信用を失い、審査に不利に働く可能性があります。ただし、これらの対策を講じても必ず審査に通るわけではないことは理解しておきましょう。

悪徳業者に注意!見抜く7つのポイント

残念ながら、信用回復ローン市場にも悪質な業者が存在する可能性があります。以下に、悪徳業者を見抜くための7つの注意点を挙げます。

- 「審査なし」「ブラックでも100%OK」など甘すぎる誘い文句: 正規の貸金業者であれば、必ず審査を行います。

- 貸金業登録番号の不表示・虚偽表示: 登録がない、または偽の番号を提示している場合は違法業者です。

- 契約を急かす、契約内容の説明が不十分: 不利な条件を隠そうとしている可能性があります。

- 法外な高金利や不明瞭な手数料の請求: 利息制限法の上限を超える金利は違法です。

- 連絡先が携帯電話番号のみ、事務所の所在地が不明確: 実態のない業者の可能性があります。

- 契約前に保証金や手数料の支払いを要求する: 正規の業者では通常ありません。

- 強引な勧誘や脅迫的な言動: このような業者とは絶対に関わってはいけません。

少しでも「怪しい」と感じたら、契約を避け、消費生活センターや弁護士などの専門機関に相談しましょう。

Q&A~疑問と不安を解消~

信用回復ローンに関する様々な疑問や、万が一審査に落ちてしまった場合の対処法について解説します。

信用回復ローンの審査に落ちたらどうする?

信用回復ローンの審査に落ちてしまった場合でも、車を手に入れる方法が全くないわけではありません。まず考えられるのは、別の信用回復ローン提供業者に申し込んでみることです。業者によって審査基準は異なるため、A社でだめでもB社なら通る可能性があります。

それでも難しい場合は、自社ローンを検討するのも一つの手です。ただし、前述の通り金利の代わりに高額な手数料が上乗せされるなどのデメリットも理解しておく必要があります。

その他、中古車を一括で購入する、安定した収入のある家族名義でローンを組む(ただし名義貸しとみなされないよう注意が必要)、あるいはカーリースを利用するといった選択肢も考えられます。カーリース会社の中には、独自の審査基準を設けているところもあります。ご自身の状況に合わせて、最適な方法を検討しましょう。

保証人や頭金は必須?

必ずしも必須ではありませんが、用意することで審査に有利に働く場合があります。 信用回復ローンを提供する業者や、申込者の状況によって異なります。保証人がいれば返済の確実性が高まり、頭金があれば借入額を減らせるため、業者側のリスクが軽減されます。

もし保証人や頭金なしで契約したい場合は、その旨を業者に伝え、条件を確認してみましょう。ただし、その分、金利が高めに設定されたり、他の条件が厳しくなったりする可能性も考慮しておく必要があります。

金利の相場はどのくらい?

信用回復ローンの金利は、一般的な銀行のマイカーローン(年1.0%~4.5%程度)やディーラーローン(年4.0%~8.0%程度)と比較して高めに設定される傾向があります。 具体的には、年5.0%~15.0%程度、場合によってはそれ以上の金利になることもあります。

これは、過去に金融トラブルがあった方への融資は、貸し手にとってリスクが高いためです。契約前には必ず金利を確認し、月々の返済額や総支払額が無理のない範囲であるかを慎重にシミュレーションすることが重要です。

完済したら信用情報は本当にきれいになる?

「きれいになる」という表現は少し誤解を招くかもしれません。信用回復ローンを完済しても、過去の金融事故の情報(異動情報)が信用情報機関から即座に消えるわけではありません。これらの情報は、CICやJICCといった信用情報機関ごとに定められた期間(通常5年~7年程度)が経過すると削除されます。

信用回復ローンを契約し、遅延なく完済することで、「きちんと返済を遂行した」という良好な実績が新たに信用情報に記録される可能性があります。この新しい実績が、将来的に別のローン審査やクレジットカード作成の際に、あなたの信用力を示す一つの要素として評価されることを指して「信用回復」と言われます。

途中で返済できなくなったらどうなる?

万が一、信用回復ローンの返済が途中で困難になった場合、いくつかの事態が想定されます。まず、遅延損害金が発生し、返済総額が増加します。返済の遅延が続くと、ローン会社から督促があり、それでも支払いができない場合は、担保となっている車が引き上げられる(差し押さえられる)可能性が高いです。

さらに、返済遅延の事実は信用情報機関に登録され、あなたの信用情報に新たな傷がつくことになります。そうなると、将来的にますますローンを組むことが難しくなります。返済が苦しいと感じたら、放置せずに速やかにローン会社に連絡し、返済計画の見直しなどを相談することが重要です。

GPSは必ず付けられる?プライバシーは?

信用回復ローンで車を購入する場合、GPS追跡装置が必ず取り付けられるわけではありませんが、業者や契約条件によっては取り付けられるケースが多く見られます。 これは、万が一返済が滞った場合に、ローン会社が車両の位置を把握し、速やかに回収するための措置です。

GPSの取り付けに関しては、プライバシーへの配慮が求められます。契約前には、GPSの取り付けの有無、どのような場合に位置情報が利用されるのか、個人情報の取り扱いについてなど、プライバシーポリシーや契約内容をしっかりと確認することが不可欠です。不明な点があれば、遠慮なく業者に質問しましょう。

まとめ

信用回復ローンは、過去の金融トラブルにより一般的なローンの利用が難しい方にとって、車を手に入れるための有効な選択肢の一つとなり得ます。しかし、高金利やGPS搭載といった特有のリスクも伴います。

「怪しい」というイメージだけで敬遠したり、逆に「最後の頼みの綱」として安易に飛びついたりするのではなく、この記事で解説した仕組み、メリット・デメリット、注意点をしっかりと理解し、ご自身の現在の収入状況や将来の生活設計と照らし合わせて、冷静かつ慎重に利用を判断することが何よりも重要です。

もし判断に迷う場合は、一人で抱え込まず、弁護士やファイナンシャルプランナー、あるいは金融庁や国民生活センター、日本貸金業協会といった公的な相談窓口に相談することも検討しましょう。

この記事が、あなたが正しい知識を得て、後悔のない選択をし、未来に向けた前向きな一歩を踏み出すための一助となれば幸いです。